Wil je meer vastgoedverhalen van Lance Lambert ResiClub in je inbox? Schrijf je in al ResiClub nieuws.

Bij het evalueren van de dynamiek van de huizenprijzen ResiClub vindt het belangrijk om actieve advertenties en maandenaanbod te monitoren. Als het aantal actieve aanbiedingen snel begint toe te nemen omdat huizen langere tijd op de markt blijven, kan dit duiden op prijszwakte of -zwakte. Omgekeerd zou een snelle daling van het aantal actieve noteringen, buiten seizoensinvloeden, kunnen duiden op een markt die oververhit is.

Sinds de nationale pandemische hausse in 2022 tot stilstand kwam, is de nationale machtsdynamiek langzaam verschoven van verkopers naar kopers. Natuurlijk is deze verandering in het hele land gevarieerd.

Over het algemeen zijn de lokale huizenmarkten waar de actieve voorraad is gestegen tot boven het niveau van vóór de pandemie in 2019 registreerde een zwakkere groei van de huizenprijzen (of totale prijsdalingen) in de afgelopen 36 maanden.

Daarentegen hebben de lokale huizenmarkten, waar de actieve voorraden ver onder het niveau van vóór de pandemie in 2019 blijven, over het algemeen de afgelopen 42 maanden een relatief veerkrachtiger groei van de huizenprijzen gekend.

Waar gaat de nationale actieve inventaris naartoe?

De nationale actieve lijsten stijgen jaarlijks (+10% tussen 31 januari 2025 en 31 januari 2026). Dit geeft aan dat huizenkopers het afgelopen jaar in veel delen van het land enige invloed hebben verworven. Sommige verkopersmarkten zijn in evenwichtige markten veranderd, en meer gebalanceerde markten zijn in kopersmarkten veranderd.

Op nationaal niveau liggen we nog steeds onder het voorraadniveau van vóór de pandemie van 2019 (-17,8% vergeleken met januari 2019), en sommige wederverkoopmarkten (met name delen van het Middenwesten en Noordoosten) blijven relatief gezien nog steeds krap.

Hoewel de binnenlandse actieve voorraden jaar na jaar nog steeds stijgen, is het groeitempo de afgelopen maanden afgenomen naarmate de vertraging is afgenomen.

Hier zijn de actieve vermeldingen/voorraadtotalen voor de tweede januari Makelaar.com:

- Januari 2017 -> 1.154.120 📉

- Januari 2018 -> 1.043.951 📉

- Januari 2019 -> 1.110.636 📈

- Januari 2020 -> 951.675 📉

- Januari 2021 -> 531.775 📉 (Oververhittingspandemie in de vastgoedsector)

- Januari 2022 -> 376.970 📉 (Pandemische vastgoedhausse oververhitting)

- Januari 2023 -> 616.865 📈

- Januari 2024 -> 665.569 📈

- Januari 2025 -> 829.376 📈

- Januari 2026 -> 912.696 📈

Als we het huidige jaar-op-jaar tempo van de voorraadgroei (+83.320 woningen te koop) aanhouden, zouden we in januari 2027 996.016 actieve voorraad hebben. (Opmerking: dit is geen voorspelling – ik laat alleen zien hoe de wiskunde eruit zou zien als dat tempo zich zou voortzetten.)

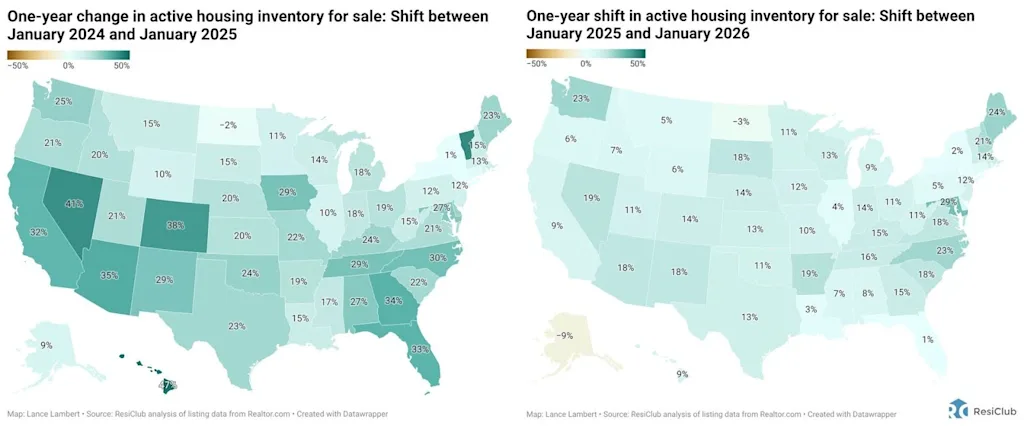

Hieronder ziet u de procentuele verandering in de actieve voorraad jaar na jaar per staat.

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Terwijl de actieve woningvoorraad in de meeste markten jaar-op-jaar toeneemt, blijft het groeitempo in een groot deel van het land vertragen.

LINKS: Jaar-op-jaar actieve voorraadbeweging tussen januari 2024 en januari 2025

RECHTS: Jaar-op-jaar actieve voorraadbeweging tussen januari 2025 en januari 2026

En hoewel de actieve vastgoedvoorraad in de meeste markten jaar na jaar toeneemt, bevinden sommige markten zich nog steeds in een krimpfase (hoewel het op die plaatsen ook aan het afnemen is).

ALS ResiClub heeft gedocumenteerd, blijven zowel de actieve wederverkoop als de verkoop van nieuwe woningen het meest beperkt in grote delen van het Midwesten en Noordoosten. Dit is waar huizenverkopers in de lente waarschijnlijk relatief gezien meer macht zullen hebben dan hun tegenhangers op veel zuidelijke markten.

Daarentegen heeft de actieve vastgoedvoorraad die te koop staat in veel delen van de Sun Belt en Mountain West het niveau van vóór de pandemie van 2019 benaderd of overschreden, inclusief de vastgoedmarkten in stedelijke gebieden zoals Austin en Punta Gorda, Florida.

Veel van deze gebieden hebben tijdens de door de pandemie veroorzaakte huizenhausse scherpe prijsstijgingen gekend, waarbij de huizenprijzen stegen in verhouding tot de lokale inkomens. Nu de door de pandemie veroorzaakte binnenlandse migratie vertraagt en de hypotheekrente stijgt, hebben markten als Punta Gorda en Austin te maken gehad met uitdagingen, waarbij ze afhankelijk waren van lokale inkomensniveaus om de schuimende huizenprijzen te ondersteunen.

Deze vertragende trend is verder versneld door de overvloed aan nieuwe binnenlandse voorraden in de Sun Belt. Bouwers zijn vaak bereid om de prijzen te verlagen of betaalbare prikkels te bieden (als ze daar de marges voor hebben) om de omzet op een veranderende markt op peil te houden, wat ook een verkoelend effect heeft op de wederverkoopmarkt: sommige kopers, die voorheen bestaande woningen in overweging hadden genomen, kiezen nu voor nieuwe woningen met gunstiger deals, wat vervolgens extra opwaartse druk uitoefent op de wederverkoopvoorraad.

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Eind januari 2026 lagen negen staten boven de actieve voorraadniveaus van vóór de pandemie van 2019: Arizona, Colorado, Florida, Idaho, Nebraska, Tennessee, Texas, Utah en Washington. (Het District of Columbia, dat we uit de onderstaande tabel hebben uitgesloten, is ook weer boven de actieve voorraadniveaus van vóór de pandemie in 2019 gekomen. Zachtheid in DC zelf dateert van vóór het banenverlies van de huidige beheerder.)

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Grote afbeelding: De afgelopen jaren hebben we op veel huizenmarkten een verzwakking waargenomen, omdat uitdagingen op het gebied van de betaalbaarheid de dynamiek temperen van een markt die onhoudbaar heet was tijdens de pandemische hausse op de huizenmarkt. Terwijl In sommige delen van de Sun Belt dalen de huizenprijzeneen groot deel van de markten in het noordoosten en middenwesten kende in 2025 nog steeds een lichte prijsstijging. Jaar na jaar bleven de totale huizenprijzen in het hele land vrij dicht bij nul.

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Hieronder vindt u nog een versie van de vorige tabel, maar deze bevat elke maand sinds januari 2017.

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Als u de maandelijkse inventarisgegevens van de staat verder wilt onderzoeken, kunt u de onderstaande interactieve informatie gebruiken.

De komende maanden houden we Florida in de gaten, dat nu zijn seizoensvenster is binnengegaan en waar de actieve voorraden doorgaans weer beginnen te stijgen. (Om de zwakte en zwakte die de afgelopen twee jaar in heel Florida is aangetroffen beter te begrijpen, lees dit ResiClub PRO-rapport.)

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

{kind=link}