Wil je meer vastgoedverhalen van Lance Lambert ResiClub in je inbox? Schrijf je in al ResiClub nieuws.

Op 7 januari heeft president Donald Trump aangekondigd: “Ik onderneem onmiddellijk stappen om grote institutionele beleggers te verbieden meer eengezinswoningen te kopen en zal het Congres vragen dit te codificeren.” Op 20 januari ging Trump verder: schetsen elementen van het voorgestelde “verbod”.

Het bevel gaf verschillende federale instanties – waaronder HUD, het ministerie van Landbouw, de VA, de GSA en de Federal Housing Finance Agency – de opdracht om binnen 60 dagen richtlijnen uit te vaardigen die de rol van de federale overheid in het faciliteren van institutionele aankopen van eengezinswoningen die anders door eigenaar-bewoners zouden kunnen worden gekocht, zouden beperken.

Concreet zou het door de overheid gesponsorde ondernemingen (Fannie Mae en Freddie Mac) binnen 60 dagen niet langer worden toegestaan de aankoop van eengezinswoningen door ‘grote institutionele beleggers’ goed te keuren, te verzekeren, te garanderen of te securitiseren. Het bevel specificeerde ook dat de regering binnen dertig dagen ‘grote institutionele beleggers’ zou definiëren, enzovoort build-to-rent-transacties zouden vrijgesteld zijn.

Donderdag (19 februari), DE Wall Street Journal gemeld wat het Witte Huis een belangrijk detail heeft genoemd van zijn voorgestelde verbod – dat het van plan is naar het Congres te sturen – waardoor grote investeerders, gedefinieerd als entiteiten die 100 of meer huizen bezitten, worden uitgesloten van de aankoop van extra eengezinswoningen.

Omdat de drempel op 100 woningen is gesteld, zou het beleid niet alleen gevolgen hebben voor grote institutionele eigenaren, maar ook voor enkele grote individuele beleggers. Het plan omvat nog steeds de ‘build-to-rent’-vrijstelling en voegt nog een aanvullende clausule toe: grote investeerders kunnen huizen blijven kopen die ‘aanzienlijke reparaties’ nodig hebben.

Deze twee voorgestelde vrijstellingen zijn opmerkelijk gezien het feit dat het merendeel van de institutionele activiteiten op dit moment in de vorm van build-to-rent bestaat, en dat institutionele beleggers bij de aankoop van verspreide woningen – tenminste als ze actief kopen – de neiging hebben zich te richten op eigendommen die grote renovatiekosten vergen.

In het bijzonder zou dit voorstel dat zijn Niet grote investeerders opdracht geven bestaande holdings te liquideren.

De donderdag aangekondigde maatregel zou goedkeuring van het Congres nodig hebben en de vooruitzichten zijn onzeker. Volgens berichten van Wall Street Journalde transitie is nog lang niet gegarandeerd.

Op het hoogtepunt van de pandemische hausse op de huizenmarkt bereikten grote investeerders – zij die minstens honderd eengezinswoningen bezitten – een recordhoogte van 3,1% van de woningaankopen in het tweede kwartaal van 2022. volgens John Burns Research en Consulting.

In die periode, aan het einde van de hausse, waren de rendementen bijzonder aantrekkelijk omdat de financieringskosten extreem laag waren, de huizenprijzen omhoogschoten en de huurprijzen snel stegen. Als gevolg van de stijgende hypotheekrentes en veranderende kapitaalmarkten is hun aandeel de afgelopen drie jaar echter gedaald tot ongeveer 1,0% van de transacties. De wiskunde is momenteel niet zo gunstig.

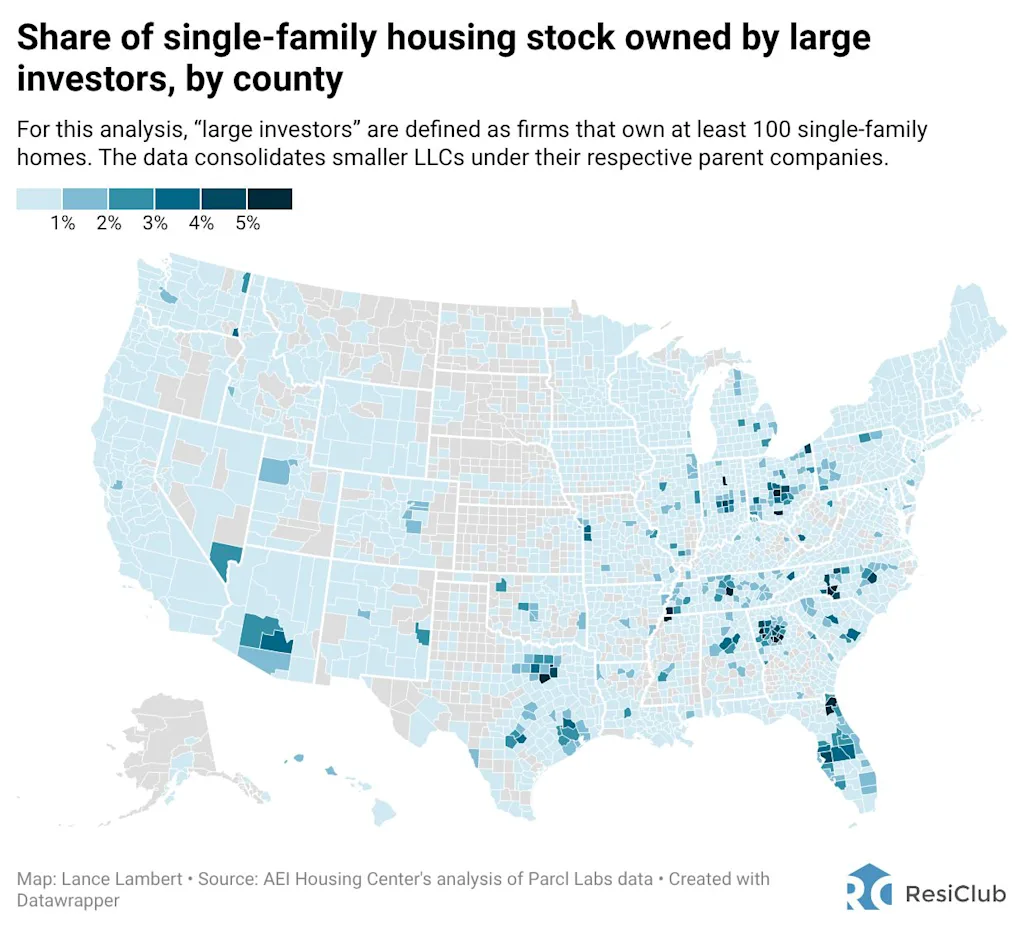

ResiClub Leden (betaalde niveaus) kunnen hieronder een interactieve versie van de kaart vinden Hier

Op nationaal niveau bezitten ‘grote investeerders’ – degenen die minstens 100 eengezinswoningen bezitten – slechts ongeveer 1% van de totale overwaarde van eengezinswoningen.

Dat gezegd hebbende, zijn institutionele en grote eengezinseigenaren op een handvol regionale vastgoedmarkten veel groter aanwezig. Markten als Phoenix en Atlanta werden belangrijke knooppunten voor institutionele investeringen in de huur van eengezinswoningen na de huizencrisis van 2008, toen de beleggingscategorie begon te industrialiseren.

Bedrijven als Invitation Homes, Progress Residential en AMH hebben aanzienlijke portefeuilles opgebouwd in deze stedelijke gebieden door noodlijdende woningen te verwerven. Deze vroege inspanningen hebben bijgedragen aan het creëren van een vertrouwd lokaal SFR-ecosysteem, inclusief vastgoedbeheerbedrijven, lease-infrastructuur en aannemersnetwerken, dat het vandaag de dag gemakkelijker maakt om de verhuur van eengezinswoningen en build-to-rent-activiteiten op te schalen en uit te breiden.

{kind=link}